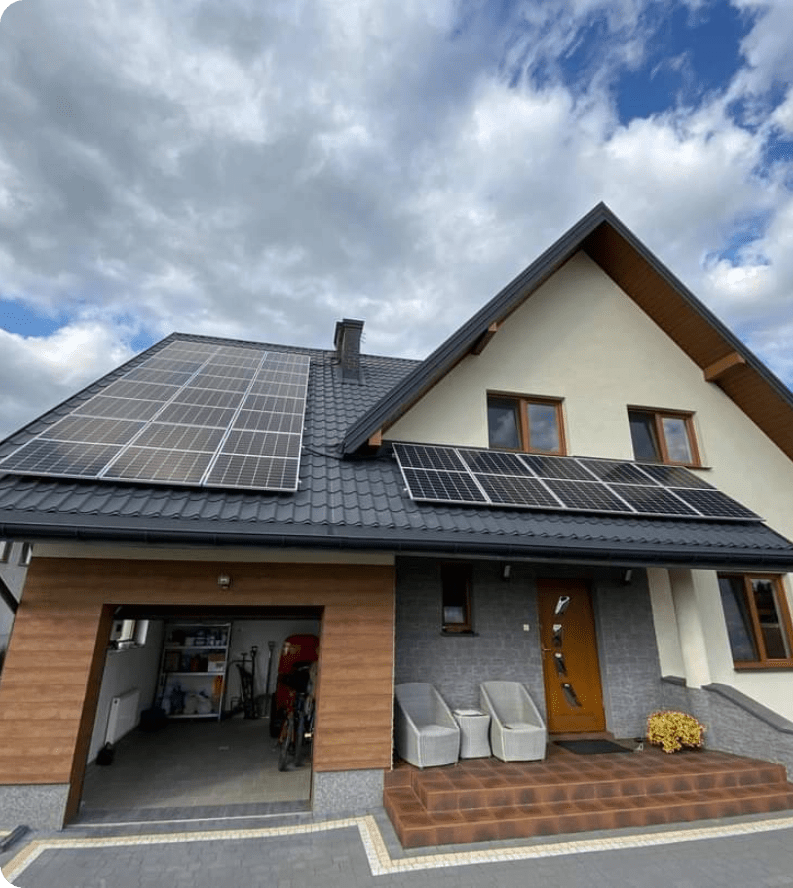

nabór potrwa od 1.09.2024r lub do wyczerpania środków, dotacja przeznaczona jest dla osób fizycznych wytwarzających energię na potrzeby własne,

obejmuje instalacje o mocy 2-10kWp,

maksymalna kwota dofinansowania wynosi do 28 000 złotych i jej wielkość uzależniona od łącznej ilości zakupionych rozwiązań w ramach zakresu dotacji,

dotacja przysługuje na instalacje z magazynem (energii lub ciepła),

wsparcie nie obejmuje rozbudowy już istniejących i przyłączonych instalacji fotowoltaicznych do OSD,

Warto wiedzieć!

Dofinansowanie z dotacji Mój Prąd 5.0 jest przewidziane wyłącznie dla osób, które będą rozliczać się w nowym systemie net-billingu oraz prosumentów, którzy przejdą z systemu net-metering (dotychczasowego system opustów / bilansowania współczynnikiem 0.8 lub 0.7) na net-billing i zmiana ta musi być potwierdzona zaświadczeniem wydanym przez OSD.

RenEnergy - Pozytywna Energia

PROGRAM CZYSTE POWIETRZE

„Czyste powietrze” to pierwszy ogólnopolski program dopłat do wymiany starych pieców oraz docieplenia domów jednorodzinnych. Celem programu jest walka ze smogiem.

RenEnergy - Pozytywna Energia

Najważniejsze zasady:

nabór wniosków jest prowadzony w sposób ciągły i trwa najpóźniej do 31.12.2027r.

budżet programu Czyste Powietrze wynosi 103 mld zł,

program Czyste Powietrze skierowany jest do właścicieli lub współwłaścicieli jednorodzinnych budynków mieszkalnych lub wydzielonych w budynkach jednorodzinnych lokali mieszkalnych z wyodrębnioną księgową wieczystą,

środki mogą zostać przeznaczone na wymianę starych i nieefektywnych źródeł ciepła na paliwo stałe, na nowoczesne źródła ciepła spełniające najwyższe normy oraz przeprowadzenie niezbędnych prac termomodernizacyjnych budynku, w tym docieplenie budynku czy wymiana okien i drzwi.

wysokość dotacji z programu Czyste Powietrze zależy od kryterium dochodowego, maksymalna łączna kwota dotacji do uzyskania to 135 000 zł,

uzyskana kwota dofinansowania w ramach Czystego Powietrza pomniejsza ulgę termomodernizacyjną,

w ramach Czystego Powietrza można sfinansować m.in.: pompę ciepła typu powietrze-woda lub typu powietrze-powietrze, mikroinstalację fotowoltaiczną, rekuperację, gruntową pompę ciepła, instalację centralnego ogrzewania i ciepłej wody użytkowej.

Dotacja obejmuje do 100% kosztów kwalifikowanych (kwota netto)

Jest możliwość skorzystania z prefinansowania na zakup min. pompy ciepła czy instalacji fotowoltaicznej Więcej informacji na: https://czystepowietrze.gov.pl

RenEnergy - Pozytywna Energia

PROGRAM MOJE CIEPŁO

Program dopłat realizowany przez NFOŚiGW przewiduje dofinansowanie kupna oraz instalacji pomp ciepła w budynkach nowobudowanych o podwyższonym standardzie energetycznym.

Najważniejsze informacje

1

Budżet programu: 600 mln zł.

2

Nabór prowadzony w trybie ciągłym, do wyczerpania dedykowanej puli środków.

3

Okres kwalifikowalności kosztów: od 1 stycznia 2021 r do 31 grudnia 2026r.

4

Beneficjentami programu mogą być osoby fizyczne – właściciele lub współwłaściciele jednorodzinnych nowych domów.

5

Wysokość dotacji wahać będzie się w przedziale od 7 do 21 tyś zł (pokryje 30% kosztów kwalifikowanych, posiadacz Karty Dużej Rodziny uzyska dofinansowanie w wysokości 45% kosztów kwalifikowanych).

6

Okres kwalifikowalności kosztów: od 1 stycznia 2021 r do 31 grudnia 2026r.

7

Beneficjentami programu mogą być osoby fizyczne – właściciele lub współwłaściciele jednorodzinnych nowych domów.

Ulga termomodernizacyjna

Od 1 stycznia 2019 r. każdy właściciel oraz współwłaściciel jednorodzinnego domu mieszkalnego może odliczyć koszt zakupu instalacji fotowoltaicznej od dochodu podlegającego opodatkowaniu podatkiem PIT. Maksymalna kwota odliczenia wynosi 53000 zł. Jeżeli w pierwszym roku podatkowym podatnik nie ma możliwości odliczenia pełnego kosztu zakupu instalacji, wówczas odliczeń można dokonywać łącznie przez 6 lat, aż do osiągnięcia maksymalnej kwoty 53000 zł. Z ulgi w podatku dochodowych mogą skorzystać osoby fizyczne rozliczające się według skali podatkowej, w ramach podatku liniowego lub na zasadzie ryczałtu.

Ile zaoszczędzisz?

Dzięki uldze w podatku PIT rzeczywisty koszt zakupu instalacji fotowoltaicznej oraz pompy ciepła może być niższy o 17%, 19% lub nawet 32%.

RenEnergy - Pozytywna Energia

ULGA W PODATKU ROLNYM

Podatnikom podatku rolnego przysługuje ulga inwestycyjna z tytułu wydatków poniesionych na zakup i zainstalowanie urządzeń do wykorzystania na cele produkcyjne naturalnych źródeł energii (wiatru, biogazu, słońca, spadku wód) – z zastrzeżeniem, że te wydatki nie zostały wcześniej sfinansowane w całości lub w części ze środków.

Ile zaoszczędzisz?

Ulga inwestycyjna polega na odliczeniu od podatku rolnego od gruntów położonych na terenie gminy, w której została dokonana inwestycja, nakładów inwestycyjnych w wysokości 25%. Co ważne – wszystkie wydatki muszą być udokumentowane rachunkami.

Ulga inwestycyjna z tytułu jednej inwestycji nie może być stosowana dłużej niż przez 15 lat.

Ta strona korzysta z ciasteczek aby świadczyć usługi na najwyższym poziomie. Dalsze korzystanie ze strony oznacza, że zgadzasz się na ich użycie.Zgoda